中元简介

发展历程

企业文化

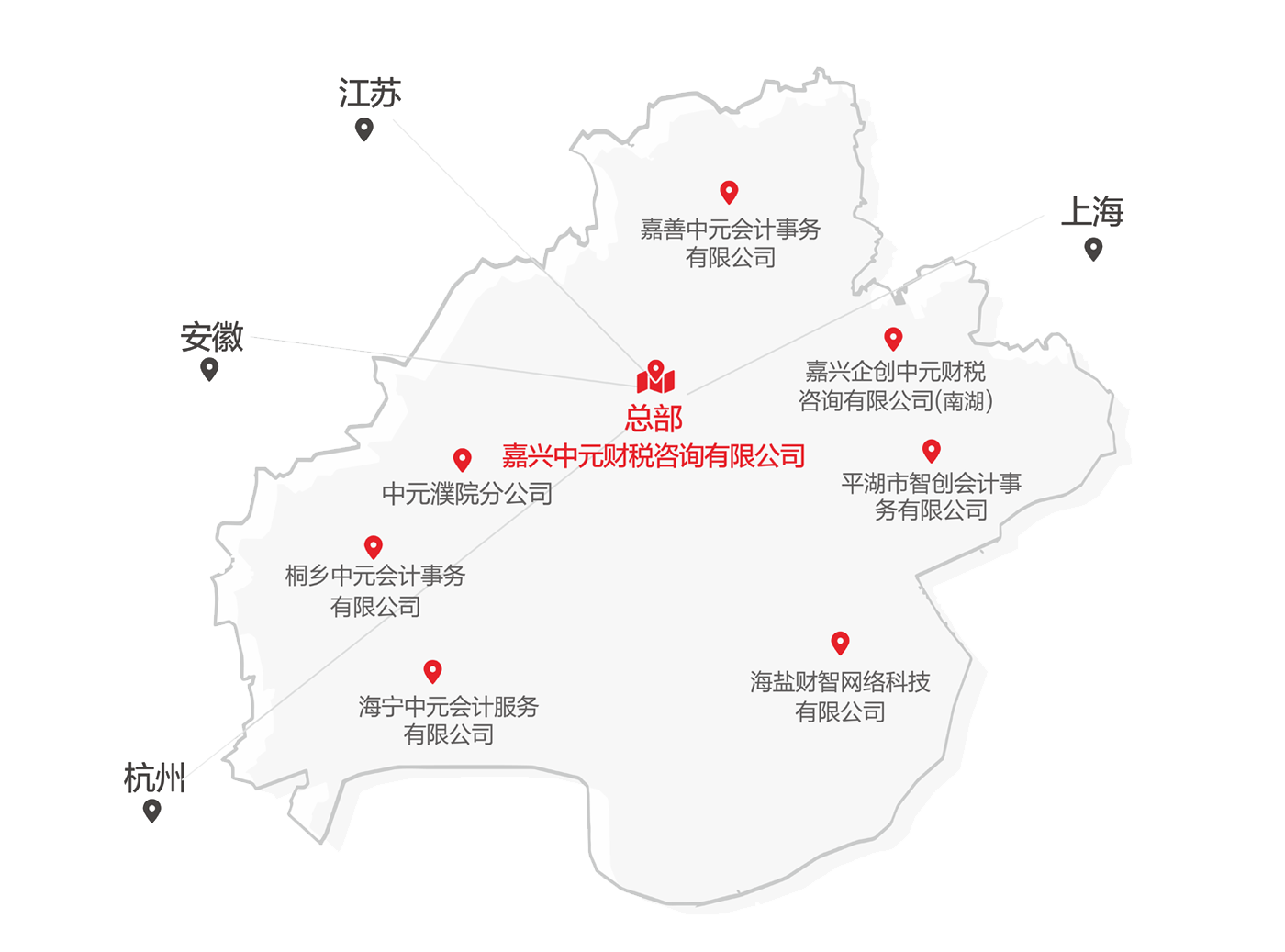

旗下分支

资质荣誉

我们的团队

晋升通道

员工培养

文化活动

招贤纳士

党建引领

培训赋能

校企合作

同业共进

公益活动

交流合作

招商加盟

我们与您携手共赢,为您的企业保驾护航!

深耕财税

全资直营机构

累计服务客户数

专家团队

选择中元,您只管安心创业。

公司注册、变更、注销、迁移

代账、上门会计、税务咨询

科小、高企、专精特新、技改

人力、食品、医疗、建筑资质

清账、税务疑难、股权、搬迁

常年为街道,园区,税务局提供财税赋能培训。

走遍嘉兴,中元财税都在。

专业团队,用心服务

热线电话

13356037912

上班时间

周一到周五

公司电话

0573-82111323

客服

客服